IFRS 16: Efectos en la información financiera

- Bruno Venegas

- 16 mar 2018

- 3 min de lectura

Cómo administradores financieros de una compañía siempre hemos tenido la disyuntiva en la adquisición de activos, ¿adquirirlos o arrendarlos? No existe respuesta errónea a esta pregunta, cuando aún existía el IETU, muchas veces era preferible adquirirlos ya que este permitía la deducción de la inversión que no permitía la LISR, por lo que, en ocasiones, dependiendo de la decisión podíamos manejar que impuesto deseábamos pagar, en mi caso y por temas de acreditabilidad de impuesto sobre la renta en EEUU preferíamos evitar el IETU, ya que este no era transferible a nuestra casa matriz; sin embargo, para efectos de control de flujos muchas veces era mejor el arrendamiento ya fuese puro o financiero, con el objeto de utilizar los flujos en capital de trabajo y no en inversiones de activo fijo.

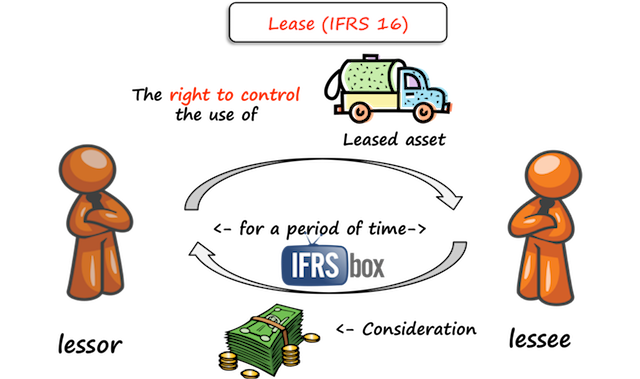

¿Que es el arrendamiento?

Es un instrumento por el cual el arrendador (propietario del bien) otorga al arrendatario el derecho de uso y control sobre el mismo bien; esto mediante una contraprestación y en su caso, los cargos financieros y administrativos correspondientes. La IFRS 9, permitía al arrendador clasificar sus contratos de arrendamiento en operativos y financieros, los primeros no tenían la obligación de reflejarse en el balance, a diferencia de los segundos.

El registro contable del arrendamiento, junto con otros activos financieros se regían mediante la IFRS 9, sin embargo recientemente se ha emitido una nueva norma, IFRS 16, la cual establece una nueva metodología en el registro de los contratos de arrendamiento.

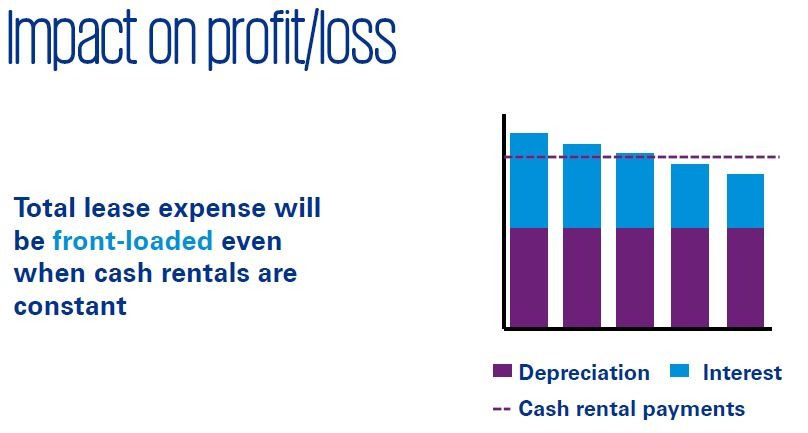

La nueva norma quita esta capacidad al arrendatario, por lo que a partir de enero de 2019, todo arrendamiento generará un doble registro, por un lado, se tendrá que registrar el activo en balance, sujeto a la depreciación respectiva; sin embargo, ahora se deberá registrar dentro del pasivo la obligación contratado. Las implicaciones van mas allá del balance general, ya que en adelante, los arrendatarios deberán reconocer mediante un patrón anticipado los gastos generados aún cuando se hagan pagos mensuales fijos.

"Para algunas empresas, el reto será la captura de los datos necesarios de sus contratos, para otras el problema pudiera concentrarse en aspectos más cualitativos como la identificación de las transacciones que contienen arrendamientos". - Bernardo Ruecker, Socio responsable de Asesoramiento Contable de KPMG en España

Aclarando el punto anterior, el efecto en resultados provendrá del reconocimiento de la depreciación del activo mas los costos financieros derivados de la operación; anteriormente, para los activos operativos que no tenían registro dentro del balance, se registraban como servicios externos quedando por arriba del EBITDA; dentro de la nueva norma, la depreciación continuará siendo lineal, el cargo por intereses irá reduciendo al ser calculado en función de saldos insolutos, pero se registraran por debajo del EBITDA.

Entre los sectores que pueden tener mayor afectación, se encuentran las aerolíneas, industria manufacturera, industria de la construcción e inmobiliaria y en general todas aquellas que adquieren activos para uso mediante la figura de arrendamiento; cabe mencionar que existen dos excepciones a esta norma, que son los arrendamientos a un plazo no mayor a 12 meses y aquellos arrendamientos que aun cuando superen dicho periodo, sean menores o igual a cinco mil dolares.

Por el momento hay una diferencia en los criterios contables referentes al arrendamiento, entre IFRS y US GAAP, sin embargo se espera que el FASB (Finnancial Accounting Standarts Board) emita alguna actualización al respecto.

Por último, quiero compartir este video que encontré de CBRE España que me pareció provee una explicación muy clara (no es una publicidad pagada)

https://youtu.be/S9Uqj2DIDcM

Comentarios