Presupuestos y control: Exactitud v. Operación Parte II

- Bruno Venegas

- 26 feb 2018

- 7 min de lectura

El establecimiento y control de un presupuesto es fundamental en la empresa, pero ¿qué hay de la flexibilidad para apoyar a la operación?

En la entrega pasada hable un poco de que tipos de presupuestos existen, algunas reglas generales, los beneficios y riesgos de implementarlo y algunas consideraciones para crearlo. No obstante, la simple elaboración de un presupuesto es solo la primera parte del proceso, como mencione en el artículo anterior, uno de los fines de establecer un ejercicio presupuestal es tener una herramienta de análisis y control, para ello lo que hacemos es "poner candados" en nuestros ERP o sistemas contables, donde nos alerte y prevenga desviaciones en el presupuesto; es en esta etapa donde podemos sufrir las consecuencias de una planeación deficiente.

Como riesgos en la implementación de un ejercicio presupuestal nombramos entre otros un compromiso excesivo sobre el mismo que nos restringiría la operación en el sentido de que al no haber tenido flexibilidad para adaptarse a condiciones cambiantes, estaríamos ahogando el negocio principal; también esta el otro lado del espectro, donde substituimos el presupuesto con nuestro buen juicio, es entonces que la implementación del presupuesto se convierte en letra muerta ya que el autorizar o aceptar erogaciones no programados implicaría que nuestros supuestos establecidos en presupuesto quedarían fuera de todo contexto.

Control presupuestal de ingresos

En la elaboración del presupuesto de ingresos, en ocasiones nos podemos encontrar dentro del área comercial a los conocidos "sand baggers" esta expresión en inglés significa que se ponen objetivos reducidos y se esconde oportunidades que deberían incrementar los ingresos, esta práctica se usa con dos fines el primero evitar que se tenga que hacer esfuerzos adicionales y también pensando que "dar sorpresas positivas" es bueno.

Es por ello que durante la elaboración del presupuesto, sobre todo cuando son ventas de corto plazo, se debe considerar, no solo utilizar el pipeline y las estadísticas de venta, sino establecer programas que las impulsen, ya sea campañas de mercadeo o publicidad, promociones, etcétera; esto por supuesto tendrá repercusiones en el presupuesto de egresos. Por otra parte, también corremos el riesgo de establecer metas demasiado ambiciosas e inalcanzables y no darles un sistema de soporte para su consecución. Igualmente como comenté en la entrega anterior, en la industria manufacturera y de servicios debemos atender la capacidad instalada, ya que si nuestras ventas en unidades sobrepasan a nuestra capacidad instalada, estas no se podrán alcanzar; es por ello que nuestros ingresos deben considerar siempre la mezcla en el portafolio de productos tanto en unidades como en valores monetarios.

Controlar el presupuesto de ingresos es una tarea que no es fácil de conseguir, sin embargo herramientas como CRM son útiles en este proceso, debemos administrar el pipeline de clientes y órdenes, lo cual nos dará una perspectiva de corto plazo sobre el desempeño de nuestras ventas, esto no aplica en el caso de retail, o venta al público en general ya que en este caso la transaccionalidad de las ventas es inmediata, sin embargo muchas de estas transacciones presentan comportamientos cíclicos y estacionales lo cual nos puede ayudar a construir y controlar nuestras expectativas.

La evaluación de la consecución de las metas, debe considerar nuevamente la mezcla y las unidades desplazadas, sobre todo en el sentido que nuestros inventarios, compras, headcount y programación de la producción se verán afectados en los casos de no desplazar determinado producto o servicio; para lo cual, la dirección comercial deberá tomar medidas preventivas y/o estrategias comerciales y de mercadeo para alcanzar las metas establecidas.

Control Presupuestal de egresos

En este caso debemos clasificar los egresos en dos categorías, los costos y los gastos u Overhead (También conocido como OPEX: acrónimo para operating expenses ). En cuanto a la primera, como bien sabemos esta ligado íntimamente con los ingresos y su pronóstico es relativamente sencillo ya que al estar ligado a los mismos y al conocer los elementos que forman nuestro portafolio de productos y/o servicios, conoceremos bien que elementos debemos considerar, en este caso debemos aplicar las variables macroeconómicas que correspondan así como los planes de crecimiento de nuestra producción y ventas; sin embargo es importante conocer los métodos de costeo que empleamos contablemente ya que estos pueden ser basados en sistemas de costeo estándar, costeo por ordenes, etcétera, es por ello que es de vital importancia conocer los elementos y metodología de costo para poder elaborar un presupuesto. Referente al control del costo, este rubro en particular requiere de flexibilidad ya que en la operación diaria suelen ocurrir imprevistos que nos pueden modificar planes de producción, demanda, obsolescencia, defectos de calidad, etc. estos son elementos que si de alguna forma pueden ser pronosticables (entre otros costos de calidad), otros pueden ser totalmente sorpresivos, como pueden ser huelgas, crisis de materiales o incrementos de precio por demanda externa; recuerdo vívidamente como a mediados de la década de los años 2000, hubo una gran crisis de acero derivada del boom de la economía china, esto afecto severamente los precios de dicha materia prima y la disponibilidad de la misma, por lo que compañías como la nuestra se vieron severamente afectadas y nos vimos obligados a re-negociar tanto precios como plazos de entrega con nuestros clientes principales, esta situación definitivamente nos tomo por sorpresa y tuvimos que flexibilizar nuestra producción y procesos de compra, en algunos casos incluso tuvimos que tomar perdidas en las ordenes que teníamos comprometidas, ya que en varios casos no existió la posibilidad de modificar ni precios ni plazos de entrega, por lo que estuvimos sujetos a penalidades y a reducir margenes de operación.

En cuanto al OPEX es un poco mas fácil de controlar, ya que se refiere a gastos indirectos que pueden ser controlables de una forma mas directa, es decir se puede buscar el postergar egresos no estratégicos o realinear prioridades de gasto, aunque dentro de esta categoría podemos encontrar gastos referentes a mercadeo, comisiones, desarrollo de infraestructura, que son necesarios para poder conseguir algunas metas comerciales o estratégicas, es por ello que es necesario poder priorizar las actividades necesarias para conseguir nuestros objetivos.

El control de presupuestos dibuja una delgada linea que como socios de negocio los Directores de finanzas/CFO debemos trazar de forma efectiva y que continúe facilitando el desarrollo de las operaciones diarias de negocio. La pregunta es: ¿cuando debemos permitir desviaciones al presupuesto?

A lo largo de mis años como director financiero siempre he pensado que la mejor forma de evaluar estas decisiones es en función de un modelo de costo beneficio, sin embargo los beneficios de un proyecto no siempre son evidentes o cuantificables de forma clara; siempre es importante tener el retorno de una inversión o de un proyecto adicional al nuestro plan original; pero los beneficios también se deben medir en otros factores adicionales al retorno de la inversión; factores tales como el indice de satisfacción del cliente, imagen corporativa, reputación, entre otros.

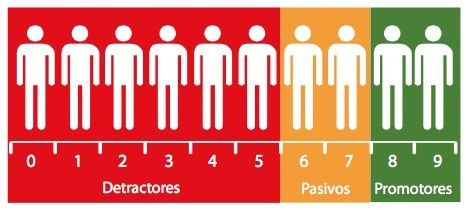

Dentro de la industria de la aviación por ejemplo, es importante cuidar el NPS (Net Promoter Scale), ya que en función de este y ante la gran competencia global en la industria, debemos conocer cuantos de nuestros clientes no solo seguirán usando nuestros servicios, sino que promoverán activamente a nuestra compañía, cuantos de ellos estarán sujetos a ofrecimientos de nuestra competencia y cuantos de ellos serán detractores.

En esta industria, sabemos que entre los factores de decisión para tomar un vuelo están el precio, horarios y disponibilidad, entre otros; esto se resalta sobretodo en clase turista, en clases superiores es mas importante el NPS, sin embargo a veces una pequeña diferencia en precio pierde importancia en función de la reputación y servicio entre una aerolínea y otra. Algunas de las decisiones que tomamos estuvieron basadas en su impacto sobre el NPS, por ejemplo tener un tipo de jabón en los baños o cambiar el tipo de toalla desechable, cambiar un menú, eran proyectos que definitivamente elevarían el costo de operación de un vuelo, pero por otro lado mejoraban el índice de percepción del cliente, esto es trascendental sobretodo en vuelos internacionales o de largo alcance.

Rolling Forecast como medida de control

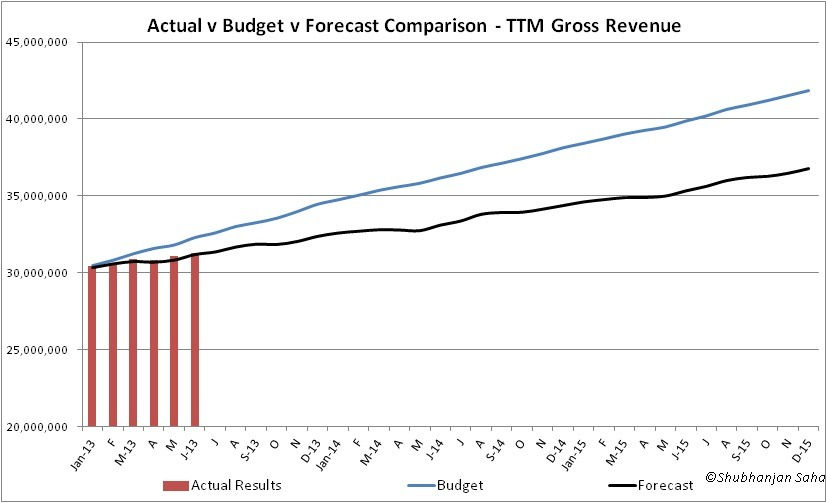

Una de las limitantes del control presupuestal, es que los supuestos en los cuales se basó su elaboración suelen pertenecer a una realidad que se prospectó varios meses antes y como dije antes, estas pueden variar de forma importante, es por ello que utilizamos una herramienta mas dinámica llamada Rolling Forecast, este evoluciona de acuerdo a las situaciones actuales y nos permite ir haciendo una comparación con el plan original, considerando también como se han ido presentando los resultados a lo largo del ejercicio presupuestal; esto debido a que va incluyendo los resultados reales del ejercicio y ademas va incorporando proyecciones de corto plazo (normalmente para el resto del ejercicio) hasta completar un panorama en la misma ventana de tiempo que el presupuesto, permitiéndonos prever las potenciales desviaciones y nos brinda la capacidad de reaccionar a tiempo respecto a la consecución de las metas.

Al comparar presupuesto y Rolling Forecast es importante desestacionalizar las cifras, para evitar comparaciones sobre bases distintas, como por ejemplo tendríamos diferencias cambiarias, cuando tenemos una moneda funcional distinta a la moneda local, siempre será importante hacer las comparaciones considerando esta variable ya que de otra forma nuestro análisis seria un tanto estéril.

El Rolling forecast al incorporar resultados actuales, supuestos actualizados y proyecciones de corto plazo, debe tener un mayor grado de exactitud que el presupuesto, es por ello que un análisis completo para el control presupuestal y evaluación del desempeño de una organización, debe incluir ambos elementos.

Por último quiero recalcar que la elaboración de un presupuesto y su control aunque es responsabilidad de la dirección de finanzas, es mandatorio que toda la organización se involucre, el conocer el negocio es responsabilidad de cada colaborador dentro de su área de experiencia y la suma de esos esfuerzos permitirá tener un plan integral que involucre a cada célula de la organización y por consiguiente su grado de certeza sea mayor; así mismo el control presupuestal, aunque se ejerce dentro de la parte financiera en cuanto a advertencias y candados, es importante que cada área administre, prevea y priorice su estrategia en comunión con la visión general de la organización. Esta integralidad del plan es la que garantizará la obtención de las metas de la organización, como dijimos en la entrega anterior: "una regla de la administración es que las metas se definen de forma descendente pero se cumplen de forma ascendente".

Comentarios