Costeo de proyectos: cuando las proyecciones son esenciales. Parte final

- Bruno Venegas

- 26 abr 2018

- 4 min de lectura

En la entrega previa de este artículo explique como determinar el costo total estimado revisado para proyectar los costos al final de un proyecto independientemente de la etapa en la que este se encuentre. En esta tercera y última parte del artículo explicare como aprovechar este dato calculado y que utilidad tendrá en la administración de nuestros costos.

En primer lugar, recordando un poco de las dos primeras entregas de este artículo, estipule que la administración de costos debe ser una herramienta para poder eficientarlos así como para poder reducirlos cuando es posible y en la segunda parte hablamos de los costos directos y como pronosticarlos para obtener una estimación actualizada del costo del proyecto, pero ¿que hay de los costos indirectos? estos también representan una parte a considerar y que debe de distribuirse dentro del costo del proyecto; cuando hablo de estos costos indirectos, me refiero a aquellos necesarios para administrar la producción o entrega de los proyectos, tales como los gastos de un director de operaciones, programadores, compras, manejo de inventarios, etcétera. La forma para resolver esta distribución fue mediante el uso de un factor de carga o factor de integración del costo que se aplica al costo de la mano de obra.

Imaginemos que tenemos los costos indirectos como están en la imagen de la izquierda; como vemos el costo total de producción es de $2,850 cuando el importe total de la mano de obra directa es de $800, con el fin de integrar los indirectos a los diferentes proyectos de una forma proporcional, al dividir el costo total de producción entre el importe total de la mano de obra, nos da un factor de integración o factor de carga de 3.5625; en consecuencia, si dispusiéramos de un total de 1000 horas, el costo por mano de obra directa sería de $0.80, pero al aplicarle el factor de carga, el costo real a cargar sería de $2.85, esto nos garantizaría que independientemente de la distribución de horas entre proyectos, todos ellos recibirían la parte proporcional de costos indirectos que les corresponde en función de la demanda de horas de cada uno de ellos.

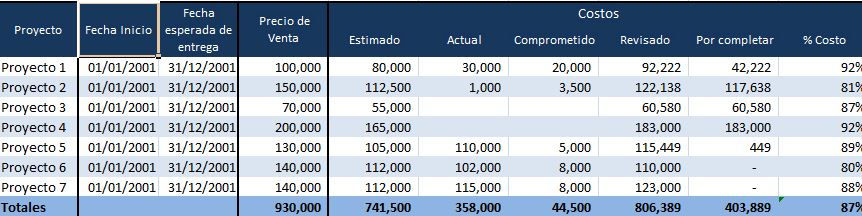

Una vez aclarados los indirectos y el costo unitario por mano de obra, mostrare en partes el reporte de proyectos creado para administrar los proyectos, sus costos y su efecto en los resultados de la compañía.

La primera parte del reporte incluye información general de los proyectos en sus cifras iniciales, los avances de costo y se nos introduce por primera vez al calculo del costo total estimado revisado, la ultima columna de esta sección nos dará el porcentaje de costo determinado al momento del reporte; el cual al estar basado en el porcentaje de avance (POC por sus siglas en inglés) es un reporte dinámico; donde el costo por completar, será la diferencia entre el mayor entre el costo estimado y el costo revisado menos la suma de los costos actuales y comprometidos siempre y cuando el avance no se encuentre al 100%

Dentro de la segunda parte, se encuentra el análisis por medio del POC, donde en la mano de obra se incluye la parte presupuestada de horas versus las actuales y el porcentaje estimado de avance; el costo de hora actual y por supuesto el costo acumulado a la fecha del reporte. Referente a la parte de materiales, además de lo presupuestado, incurrido y comprometido, se incluye una variación por los adicionales que se hayan identificado a la fecha de cierre del reporte, con estos datos podemos empezar a hacer la proyección del costo total estimado revisado.

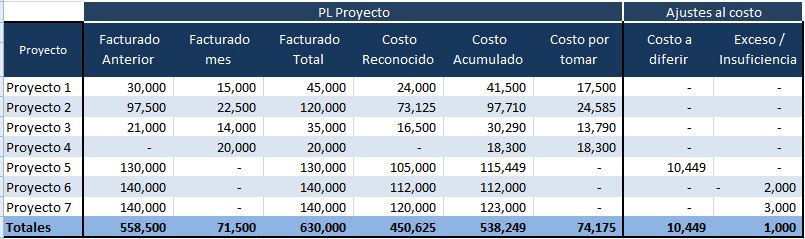

La tercera y última parte del reporte, nos muestra el resultado del proyecto, indicando las cifras acumuladas previas al reporte tanto de reconocimiento de ingresos como de costos. El costo acumulado deberá ser el importe de las ventas multiplicado por el porcentaje de costo calculado en la primera parte del reporte, esto nos ajustará el costo a reconocer en el periodo a las cifras mas conservadoras de costo esperado; como podemos ver, en los proyectos 1 y 2 se esta tomando un costo en el periodo superior al nivel de ingresos, esto debido a que en periodos anteriores el cálculo de costo fue optimista o bien a que en este periodo se presentaron variaciones no esperadas. Como podemos observar en la segunda parte el avance de estos proyectos es de 45 y 80% respectivamente, sin embargo es benéfico que aun sin haber terminado el proyecto podamos tomar medidas precautorias en el reconocimiento de las desviaciones y además nos da la pauta para poder tomar medidas correctivas aún antes de que se concluya el proyecto.

Las últimas dos columnas del reporte nos muestran ajustes al costo que tendremos que hacer, en el caso de los cotos a diferir como en el proyecto 5, estos se tomaran en los periodos subsecuentes previos al cierre del proyecto, este ajuste radica en el supuesto de que la facturación de dicho proyecto se ha realizado al 100% pero no se tomó el costo adecuado, es por ello que deberemos diferir el costo restante en tanto que se cierra el proyecto o bien se negocia facturación adicional con el cliente en caso de que las diferencias en costo sean consecuencia de trabajos adicionales.

Por último, los excesos o insuficiencias se pueden presentar debido a una toma excesiva o insuficiente del costo del proyecto; por ejemplo imaginemos que tomamos una posición demasiado conservadora o bien pudimos corregir las variaciones de costo, pero por nuestro calculo del costo total estimado revisado tomamos costos adicionales a los finales del proyecto; esto generaría un exceso de costo que una vez cerrado el proyecto podríamos tomar contra nuestro consto de ventas incrementando el margen final para ajustarlo al real del proyecto. En el caso de las insuficiencias, este sería algún costo de último momento que no se tomó con oportunidad.

La importancia de este sistema de costeo que implementé en un par de compañías fue sobre todo la correcta de la toma de utilidades a lo largo del ejercicio y la posibilidad de prever las desviaciones antes de que estas sucedieran. Pero su mayor utilidad y fin primordial fue el de lograr mediante una cooperación con las áreas productivas y una buena administración del costo, fue la de poder reducir los mismos, logrando en un periodo de dos años, incrementar el margen y EBITDA en 7 y 4 puntos base respectivamente.

Comentarios